Ganz ehrlich, allein das Wort «Steuern» löst bei vielen heftige Kopfschmerzen aus. Für Ehepaare wird das Thema oft noch unangenehmer – und vor allem teurer. In der Schweiz gibt es nämlich das Phänomen der sogenannten Heiratsstrafe.

Was genau ist die Heiratsstrafe?

Die Besteuerung von Einkommen in der Schweiz funktioniert vereinfacht gesagt so: Das steuerbare Einkommen wird mit dem Steuersatz multipliziert, das ergibt die geschuldete Steuer. Die Steuersätze in der Schweiz sind «progressiv» ausgestaltet. Das heisst, je höher das Einkommen, desto mehr Steuern muss man bezahlen. Dazu zwei Beispiele:

Person A verdient 20’000 Franken. Der Steuersatz für ihr Einkommen ist 5 Prozent.

Person B verdient 100’000 Franken. Der Steuersatz für ihr Einkommen ist 30 Prozent.

Darum zahlt Person A weniger Steuern als Person B.

Ist ein Paar verheiratet, werden die beiden Einkommen zur Berechnung der Steuer zusammengezählt. Je nachdem, wie viel die beiden zusammen verdienen, rutschen sie so in eine höhere Steuertarifklasse und bezahlen viel mehr Steuern als vor der Heirat – ohne einen Rappen mehr Lohn. Das Bundesgericht beurteilte die Heiratsstrafe zwar bereits 1984 als verfassungswidrig, doch seither sind die politischen Bemühungen, diese Nachteile für verheiratete Paare abzuschaffen, alle gescheitert.

Das Thema Individualbesteuerung ist schon so lange auf dem Tisch, dass wir eigentlich gar nicht mehr darüber schreiben mögen – sie ist aber so wichtig für die finanzielle Gleichstellung von Frauen, dass wir es trotzdem einmal mehr beherzt tun.

Was soll sich ändern?

Die FDP.Die Liberalen Frauen haben 2022 einen neuen Anlauf gestartet, um die Heiratsstrafe zu beseitigen. Die «Volksinitiative zur Einführung der Individualbesteuerung» will erreichen, dass auch bei verheirateten Paaren künftig jede:r Partner:in eine separate Steuererklärung ausfüllt, es keine gemeinsame Steuerrechnung mehr gibt und die Einkommen für die Berechnung nicht mehr zusammengelegt werden. Die nötigen 100’000 Unterschriften für die Initiative sind im vergangenen September weit übertroffen worden.

Welche Steuermodelle für Ehepaare gibt es überhaupt?

Wie so vieles in der Schweiz sind auch die Steuermodelle für die Familienbesteuerung kantonal unterschiedlich. Es gibt beispielsweise Kantone, die das Splitting-Modell anwenden. Das ist etwa im Kanton Aargau der Fall: Hier werden für die Bestimmung des Steuersatzes die beiden Löhne eines verheirateten Paares erst zusammengezählt und dann durch zwei geteilt.

Auch dazu ein Beispiel:

Bei einem Ehepaar beträgt das steuerbare Einkommen von Person A 40’000 Franken, bei Person B sind es 60’000 Franken.

40’000 + 60’000 = 100’000

÷ 2

= 50’000

Hier wird darum der Steuersatz für 50’000 Franken angewandt.

Andere Kantone, zum Beispiel Bern, kennen dieses Splitting-Modell nicht. Hier werden beide Löhne zusammengezählt und für die Bestimmung des Steuersatzes als ein einziges Einkommen behandelt. Zur Milderung der Heiratsstrafe wurden dafür Abzüge für Verheiratete und gesonderte Tarife eingeführt.

Trotz des Versuchs der Kantone, die Heiratsstrafe zu mildern, ist die Steuerrechnung nach der Hochzeit in den meisten Fällen aber höher – teils massiv – als vorher. Zudem: Am ausgeprägtesten zeigt sich die steuerliche Heiratsstrafe nicht bei den Kantons- und Gemeindesteuern, sondern bei der Bundessteuer.

.jpg-.jpg)

Was hat das alles mit Gleichstellung zu tun?

So oder so: Bei beiden Steuermodellen bleibt unter dem Strich bei Ehepaaren für beide weniger übrig. In den meisten Fällen jedenfalls: Immer dann, wenn beide Eheleute einer bezahlten Erwerbsarbeit nachgehen. Sie werden wegen der Progression viel mehr zur Kasse gebeten als ein Alleinernährer-Haushalt. Unsere Modelle für die Familienbesteuerung zementieren also traditionelle Geschlechterrollen.

Wenn nun Ende Jahr eine so hohe Steuerrechnung ins Haus flattert, dass es sich für eine:n der beiden finanziell gar nicht mehr lohnt, erwerbstätig zu sein – wer bleibt dann eher zu Hause und kümmert sich unbezahlt um Kinder und Haushalt? Genau: die Frauen. Denn sie sind noch immer häufiger als Männer Teilzeit erwerbstätig und verdienen weniger. Der Gender Pay Gap verstärkt also das steuerlich verursachte Gleichstellungsproblem.

Würden beide Einkommen einzeln besteuert, könnte das dazu führen, dass Frauen in der Ehe mehr und insbesondere nach der Geburt von Kindern früher wieder erwerbstätig sind – weil es sich für das Paar finanziell wieder lohnen würde. Eine Untersuchung von Avenir Suisse zeigt zudem, dass die Individualbesteuerung 40’000 bis 60’000 Vollzeitstellen schaffen oder die Erwerbsquote von 300’000 Frauen um 20 Prozent erhöhen könnte. Das ist für Frauen auch für die Zukunftsplanung wichtig. Altersarmut ist nicht von ungefähr vor allem weiblich, denn Frauen können wegen der staatlich – durch das Steuersystem – geförderten kleinen Pensen weniger Geld in der Pensionskasse aufbauen. Unser System ist eines voller Lücken, voller Gender Gaps. Aber dafür sind wir von elleXX ja da.

Okay, aber was bedeutet das jetzt konkret?

Um diese trockene Materie etwas anschaulicher zu gestalten, stellen wir dir vier fiktive Paare vor und zeigen, wie unterschiedlich ihre Steuerrechnungen ausfallen können – je nachdem, ob das Paar verheiratet ist oder nicht und wie die Progressionsstufe berechnet wird.

Der Kanton Aargau wendet für Ehepaare wie erwähnt das Splitting-Modell an, der Kanton Bern nicht. Deshalb haben wir unsere vier Paare ihre Steuererklärungen einmal im Aargau und einmal in Bern ausfüllen lassen. Einmal als verheiratetes Paar, einmal im Konkubinat. Denn würde die Individualbesteuerung für Ehepaare eingeführt, würden sie ihre Steuererklärung so ausfüllen, wie es heute Paare im Konkubinat tun. Für die Beispiele haben wir die Zahlen für die Kantons- und Gemeindesteuern inklusive direkte Bundessteuer genommen. Die Löhne orientieren sich am Schweizer Medianlohn – und ein bisschen darunter.

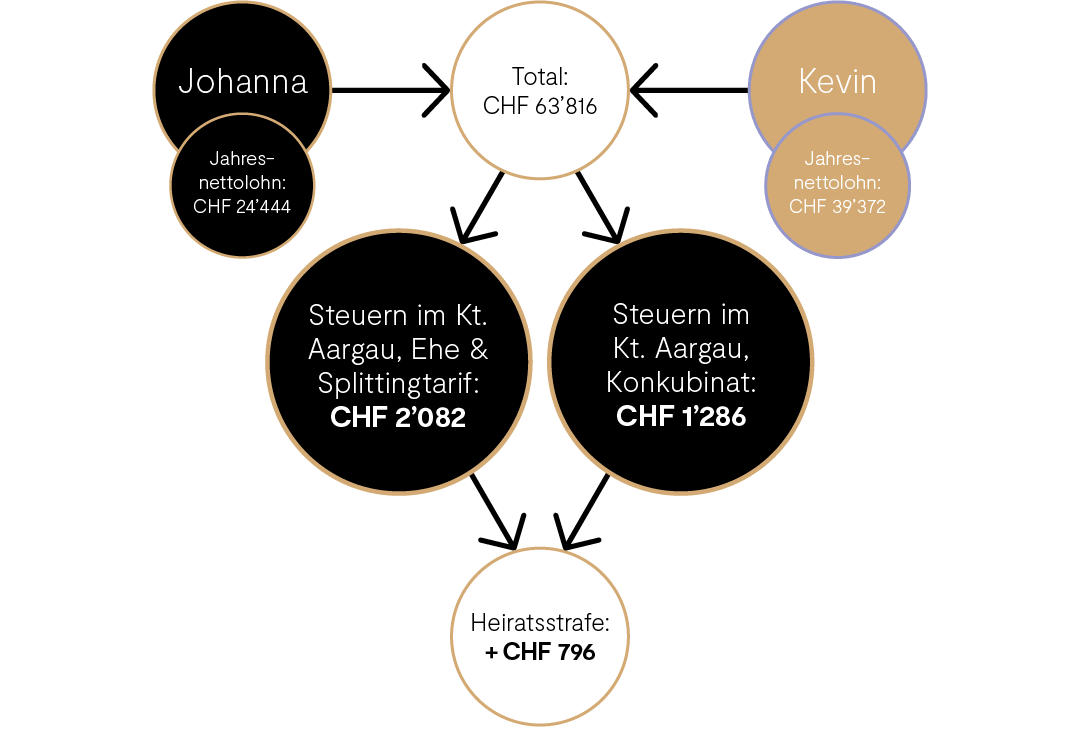

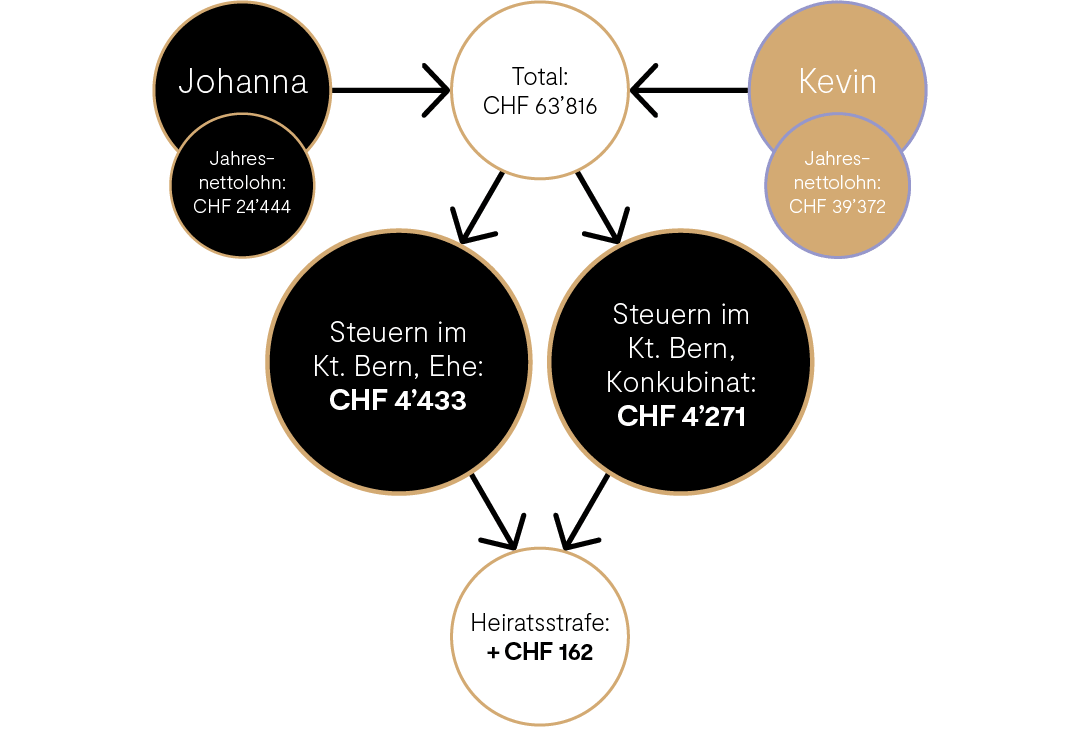

Paar Nummer 1: Johanna und Kevin

Die beiden sind verheiratet und haben ein Kind. Kevin arbeitet 60 Prozent, Johanna 40 Prozent.

Steuern im Kanton Aargau

Steuern im Kanton Bern

Fazit Johanna und Kevin

Durch die Heiratsstrafe bezahlen Johanna und Kevin nach der Hochzeit im Kanton Aargau fast 800 Franken mehr Steuern, im Kanton Bern sind es 162 Franken mehr.

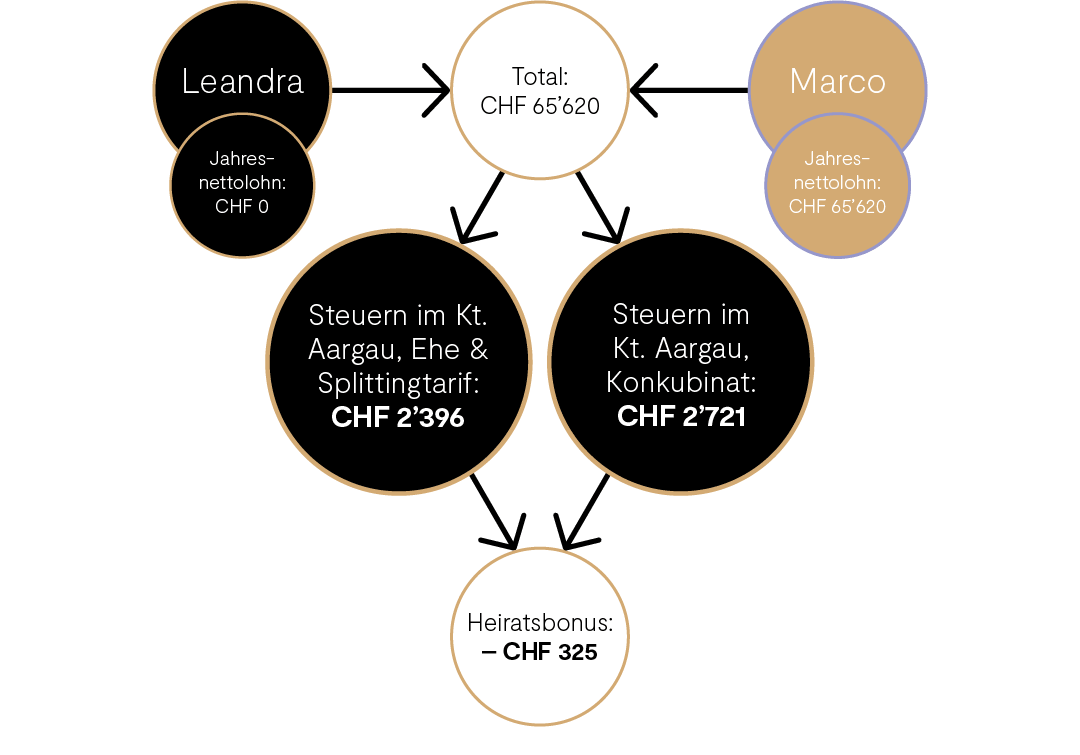

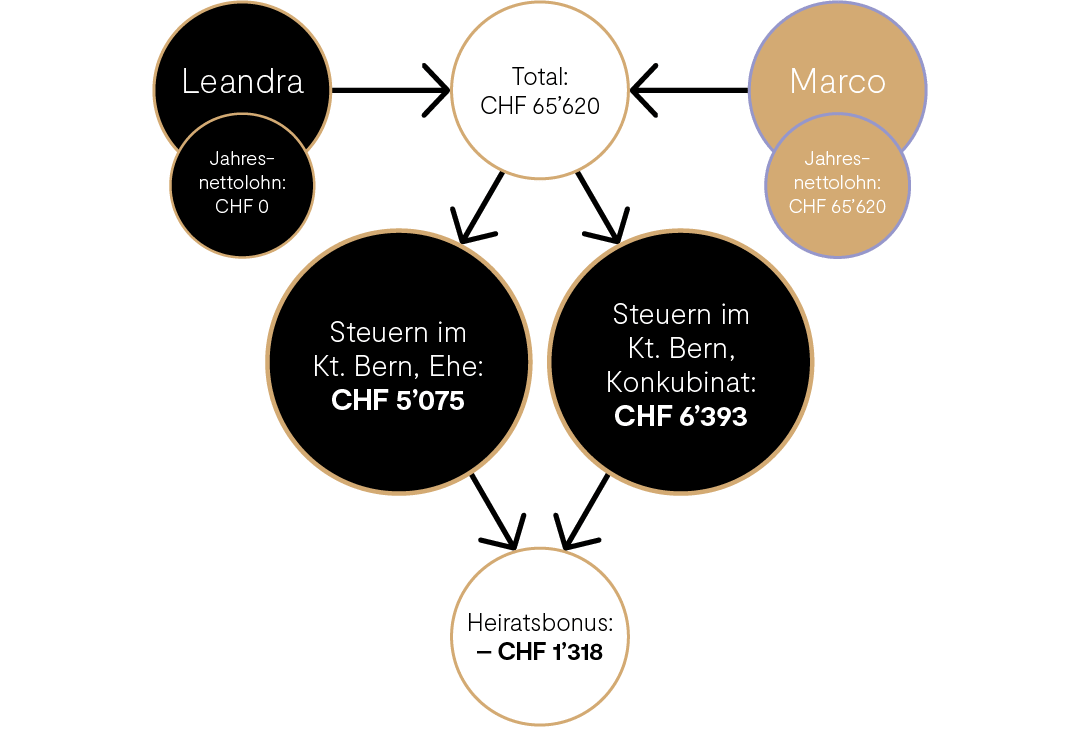

Paar Nummer 2: Leandra und Marco

Nach der Geburt ihrer Tochter hat Leandra aufgehört, einer Lohnarbeit nachzugehen und kümmert sich nun Vollzeit um die Kleine und das gemeinsame Zuhause. Marco ist Alleinverdiener und arbeitet 100 Prozent.

Steuern im Kanton Aargau

Steuern im Kanton Bern

Fazit Leandra und Marco

Die Heiratsstrafe ist im Fall von Leandra und Marco vielmehr ein Heiratsbonus: Sie bezahlen nach der Hochzeit im Kanton Aargau 325 Franken weniger Steuern, im Kanton Bern sind es sogar 1318 Franken weniger. An diesem Beispiel sieht man, dass die Heiratsstrafe vor allem dann nicht zuschlägt, wenn das Paar eine traditionelle Rollenaufteilung hat.

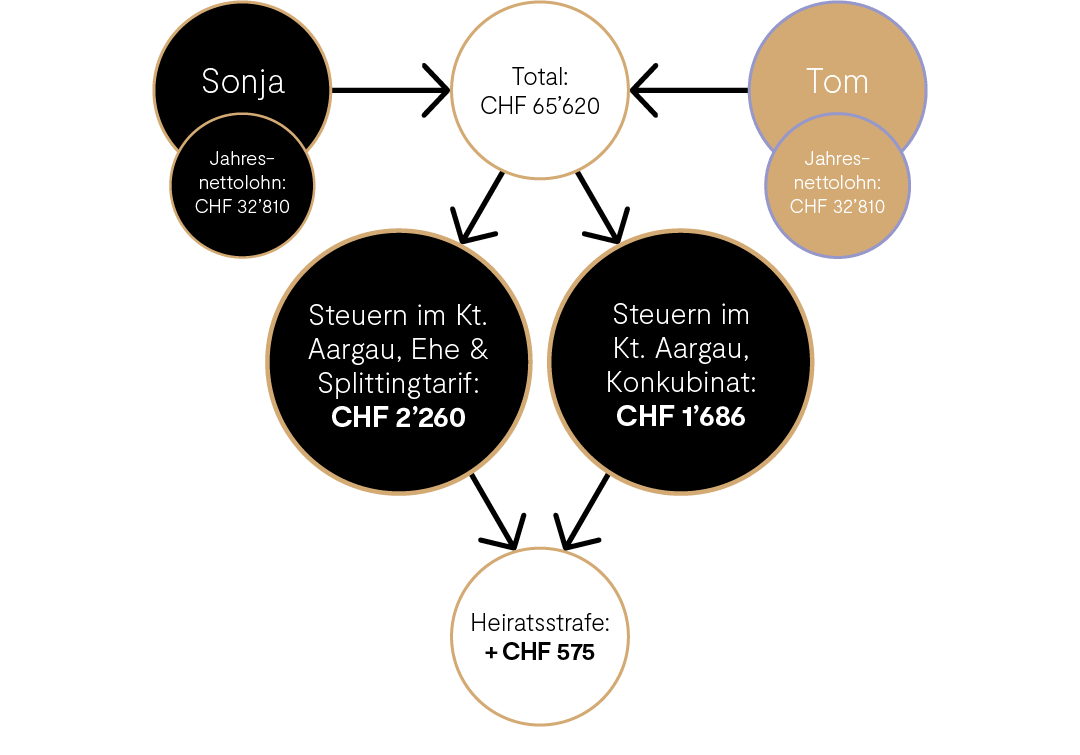

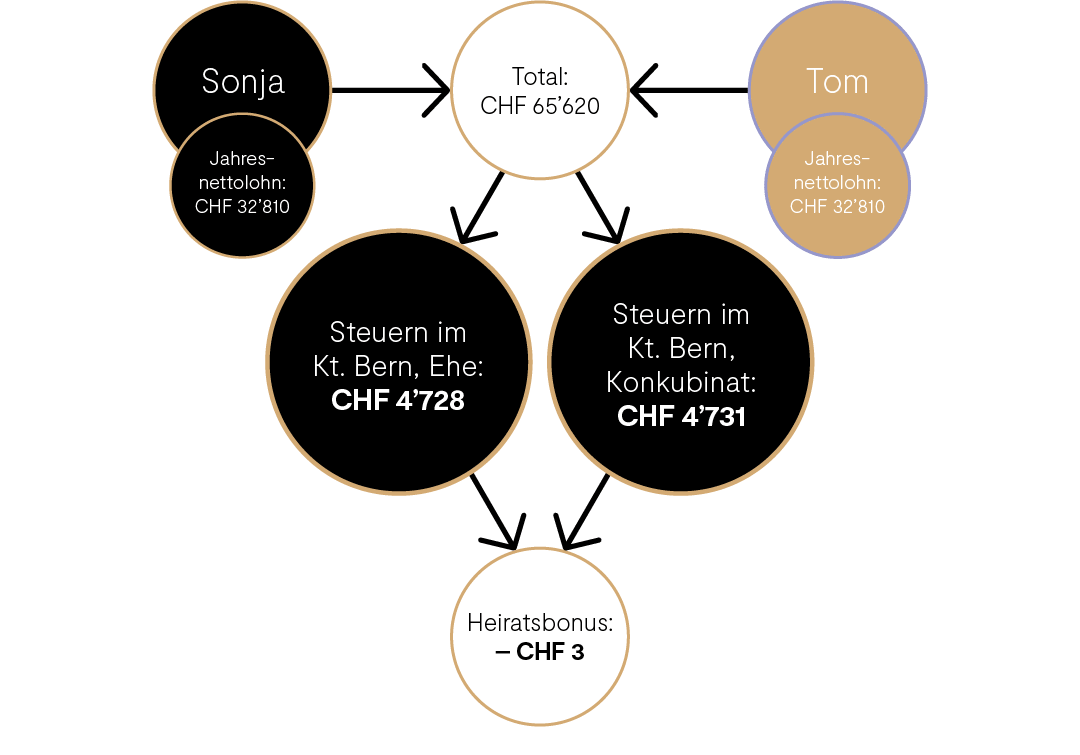

Paar Nummer 3: Sonja und Tom

Tom blieb nach der Geburt des gemeinsamen Kindes ein Jahr zu Hause. Nun ist er wieder 50 Prozent erwerbstätig, genau wie Sonja. Das Paar teilt sich so Erziehung und Haushalt gerecht auf.

Steuern im Kanton Aargau

Steuern im Kanton Bern

Fazit Sonja und Tom

Im Kanton Aargau bezahlen die beiden 575 Franken mehr Steuern, wenn sie verheiratet sind. Im Kanton Bern sind es drei Franken weniger. Hier sieht man deutlich: Paare, welche die Care Arbeit gleichberechtigt aufteilen wollen, werden durch das Splitting-Modell abgestraft.

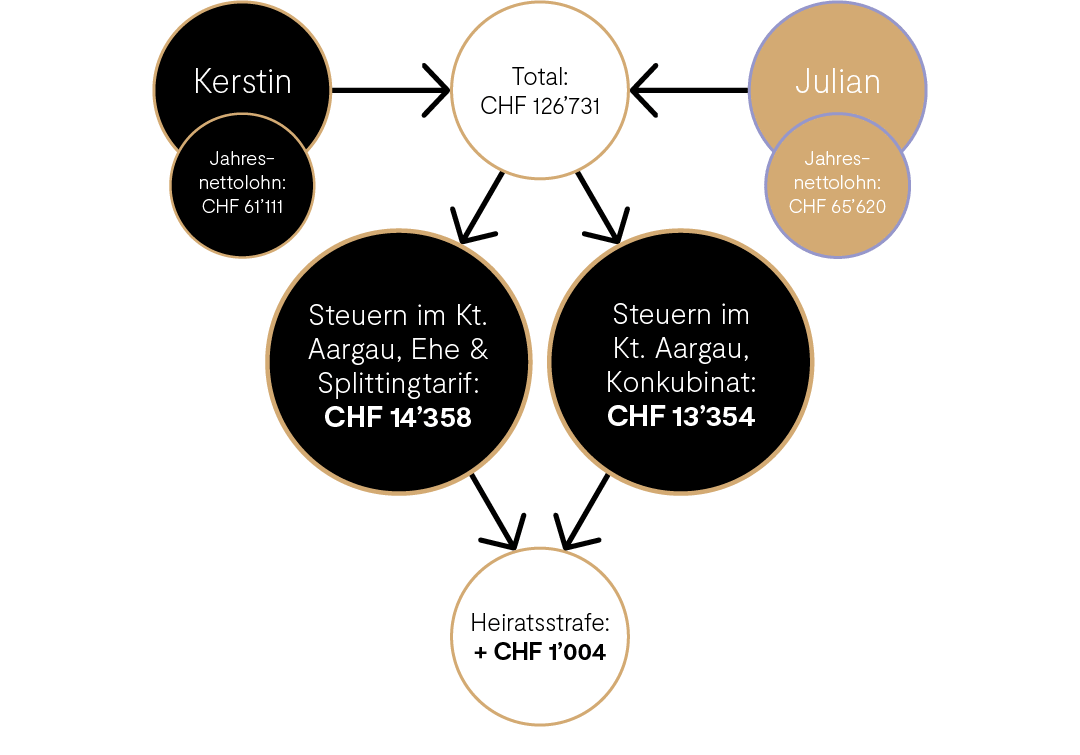

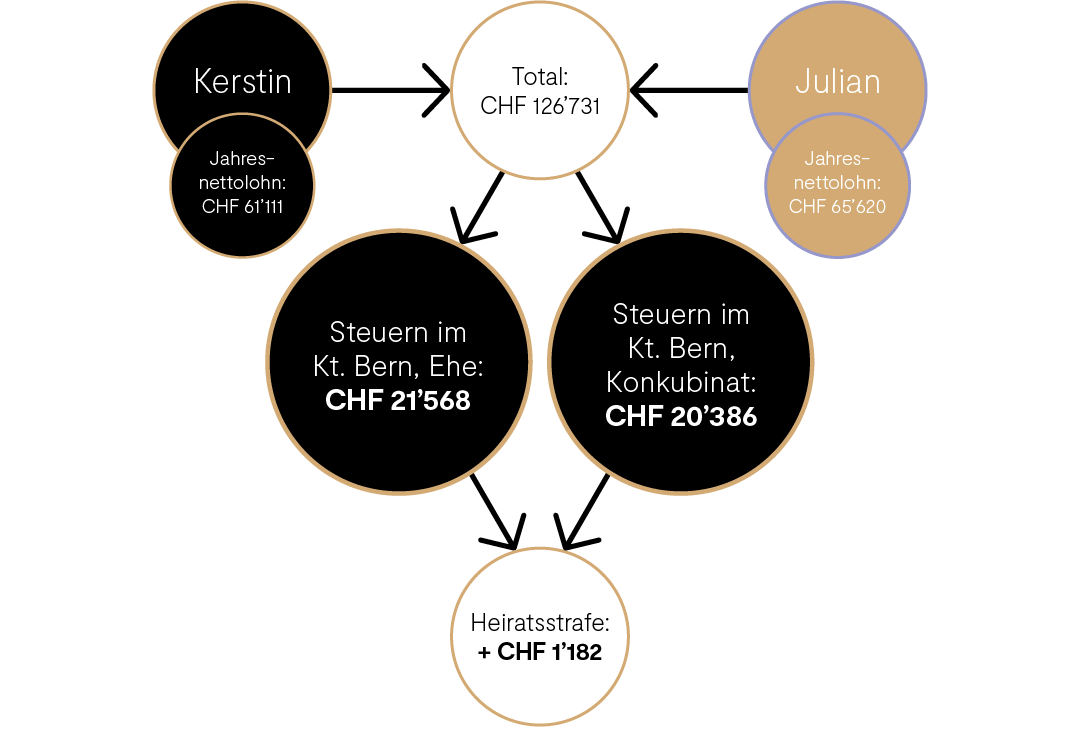

Paar Nummer 4: Kerstin und Julian

Kerstin und Julian haben beide gute Jobs, ihre Karrieren stehen für sie momentan im Fokus. Das Paar hat keine Kinder. Beide sind in Vollzeit erwerbstätig.

Steuern im Kanton Aargau

Steuern im Kanton Bern

Fazit Kerstin und Julian

Im Kanton Aargau bezahlen die beiden nach der Hochzeit gut 1000 Franken mehr Steuern, im Kanton Bern sogar 1182 Franken mehr.